2023年中國網(wǎng)絡(luò)信息安全市場 軟件與服務(wù)崛起,競爭格局重構(gòu)

2023年,中國網(wǎng)絡(luò)信息安全市場在數(shù)字經(jīng)濟深化與法規(guī)政策驅(qū)動的雙重背景下,呈現(xiàn)出規(guī)模持續(xù)擴張、產(chǎn)業(yè)結(jié)構(gòu)深度調(diào)整的鮮明特征。隨著云化、數(shù)字化進程加速,傳統(tǒng)的硬件主導(dǎo)模式正讓位于以軟件與服務(wù)為核心的解決方案,市場競爭格局也隨之演變。

一、市場規(guī)模穩(wěn)健增長,軟件與服務(wù)占比顯著提升

2023年,中國網(wǎng)絡(luò)信息安全整體市場規(guī)模預(yù)計突破千億元人民幣大關(guān),保持兩位數(shù)的高速增長。這一增長動力主要來源于《網(wǎng)絡(luò)安全法》、《數(shù)據(jù)安全法》、《個人信息保護法》等法律法規(guī)的全面落地實施,以及各行業(yè)數(shù)字化轉(zhuǎn)型帶來的內(nèi)生安全需求。尤其值得注意的是,市場結(jié)構(gòu)發(fā)生了深刻變化:網(wǎng)絡(luò)安全軟件與安全服務(wù)所占市場份額持續(xù)攀升,已逐步超越硬件設(shè)備,成為市場增長的主要引擎。具體表現(xiàn)為:

- 安全軟件開發(fā)蓬勃發(fā)展:在“網(wǎng)絡(luò)與信息安全軟件開發(fā)”細分領(lǐng)域,需求尤為旺盛。隨著攻擊手段的復(fù)雜化,基于人工智能、大數(shù)據(jù)分析的主動防御軟件、威脅檢測與響應(yīng)(EDR/XDR)、云原生安全平臺、數(shù)據(jù)防泄漏(DLP)等軟件產(chǎn)品增長迅速。企業(yè)不再滿足于邊界防護,而是追求覆蓋終端、網(wǎng)絡(luò)、應(yīng)用、數(shù)據(jù)的縱深防御體系,這直接推動了高端安全軟件的采購與定制開發(fā)。

- 安全服務(wù)市場快速擴張:安全運營服務(wù)(MSS/SOC)、滲透測試、風(fēng)險評估、應(yīng)急響應(yīng)、合規(guī)咨詢等服務(wù)形態(tài)日益成熟。越來越多的企業(yè),特別是中小企業(yè),傾向于采用“安全即服務(wù)”的模式,以更靈活的成本獲取專業(yè)的安全能力,這促進了托管安全服務(wù)市場的繁榮。

- 硬件增速相對平穩(wěn):防火墻、入侵檢測/防御系統(tǒng)(IDS/IPS)等傳統(tǒng)硬件設(shè)備市場已進入成熟期,增速放緩。硬件形態(tài)本身也在向虛擬化、云化演進,其價值更多體現(xiàn)在與軟件、服務(wù)集成的整體解決方案中。

二、產(chǎn)業(yè)結(jié)構(gòu)持續(xù)調(diào)整:從“產(chǎn)品采購”到“能力構(gòu)建”

產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,反映出用戶需求的核心轉(zhuǎn)變——從購買單點安全產(chǎn)品,轉(zhuǎn)向構(gòu)建體系化、實戰(zhàn)化的安全運營能力。

- 驅(qū)動因素:合規(guī)要求(等保2.0、關(guān)基保護條例)是基礎(chǔ)驅(qū)動力,而真實的網(wǎng)絡(luò)攻擊威脅(如勒索軟件、供應(yīng)鏈攻擊、數(shù)據(jù)泄露)則是更深層次的推動力。企業(yè)意識到,僅堆砌設(shè)備無法有效應(yīng)對高級威脅,必須結(jié)合專業(yè)的軟件平臺和持續(xù)的服務(wù)。

- 技術(shù)融合:安全技術(shù)與云計算、人工智能、零信任架構(gòu)深度融合。安全能力被以API、服務(wù)的形式嵌入到業(yè)務(wù)系統(tǒng)和云平臺中,實現(xiàn)了安全左移和原生嵌入,這天然地提升了軟件和服務(wù)的比重。

- 訂閱模式普及:軟件即服務(wù)(SaaS)和訂閱制成為主流收費模式,使得軟件和服務(wù)的收入更具持續(xù)性和可預(yù)測性,進一步鞏固了其在產(chǎn)業(yè)結(jié)構(gòu)中的核心地位。

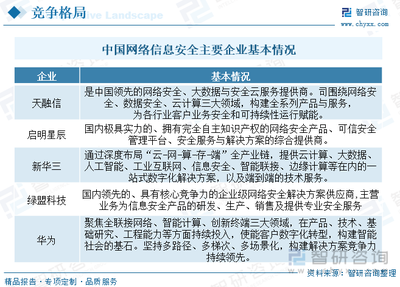

三、競爭格局分析:群雄逐鹿,生態(tài)競合

在市場結(jié)構(gòu)變化的浪潮中,競爭格局也在動態(tài)重構(gòu):

- 綜合型巨頭:如奇安信、啟明星辰、深信服、安恒信息等上市公司,利用其資本、品牌和全產(chǎn)品線優(yōu)勢,積極向平臺化、服務(wù)化轉(zhuǎn)型,構(gòu)建“產(chǎn)品+平臺+服務(wù)”的綜合安全生態(tài),占據(jù)市場領(lǐng)導(dǎo)地位。

- 專注型軟件創(chuàng)新企業(yè):一批專注于特定細分領(lǐng)域的軟件開發(fā)商快速崛起,例如在威脅情報、攻防演練、云安全、工控安全、數(shù)據(jù)安全等領(lǐng)域涌現(xiàn)出諸多“專精特新”企業(yè)。它們憑借技術(shù)深度和靈活性,在細分賽道形成強大競爭力,并通過與綜合廠商合作融入生態(tài)。\n

- 互聯(lián)網(wǎng)與云廠商:阿里云、騰訊云、華為云等云服務(wù)提供商,將安全作為其云基礎(chǔ)設(shè)施的核心能力輸出,憑借其龐大的客戶基礎(chǔ)和對底層資源的掌控力,在云安全市場占據(jù)重要份額,并持續(xù)向企業(yè)整體安全解決方案延伸。

- 國家隊與跨界力量:中國電子、中國電科等國家隊依托其在基礎(chǔ)IT設(shè)施和行業(yè)領(lǐng)域的優(yōu)勢,深度參與關(guān)鍵信息基礎(chǔ)設(shè)施安全建設(shè)。部分通信設(shè)備商、IT集成商也加大安全業(yè)務(wù)投入,使得競爭更加多元化。

市場競爭已從單一產(chǎn)品競爭,演變?yōu)楹w技術(shù)、產(chǎn)品、服務(wù)、生態(tài)乃至行業(yè)理解力的綜合較量。合作與聯(lián)盟日益頻繁,生態(tài)共建成為主流。

四、展望未來:軟件定義安全,服務(wù)創(chuàng)造價值

中國網(wǎng)絡(luò)信息安全市場的軟件化、服務(wù)化趨勢將不可逆轉(zhuǎn)。網(wǎng)絡(luò)與信息安全軟件開發(fā)將繼續(xù)是技術(shù)創(chuàng)新的主戰(zhàn)場,尤其是在零信任、隱私計算、AI安全、攻擊面管理等前沿方向。安全服務(wù)的顆粒度將更細,自動化、智能化水平更高,成為企業(yè)安全能力的“外腦”和“延伸團隊”。

對于市場參與者而言,唯有持續(xù)加大研發(fā)投入、深耕細分場景、構(gòu)建開放生態(tài),并真正以客戶的安全成效為中心,才能在產(chǎn)業(yè)結(jié)構(gòu)持續(xù)調(diào)整的浪潮中行穩(wěn)致遠,共享數(shù)字經(jīng)濟的安全紅利。

如若轉(zhuǎn)載,請注明出處:http://www.qdmedicine.com.cn/product/47.html

更新時間:2026-06-07 11:37:19